In questo articolo

La finanza agevolata rappresenta uno straordinario volano di crescita e innovazione per ogni organizzazione. Non è un semplice strumento di sostegno, ma una vera e propria risorsa strategica che permette alle aziende di qualsiasi dimensione di implementare progetti ad alto tasso di innovazione e affrontare con maggiore solidità la trasformazione digitale e la transizione ecologica.

Tali misure, sebbene spesso vincolate a obiettivi e investimenti specifici, generano un concreto vantaggio per il business.

Dopo la chiusura anticipata dei piani Transizione 4.0 e 5.0 a novembre 2025, il 2026 segna l’inizio di una nuova fase di incentivi a supporto per la digitalizzazione e la transizione energetica delle imprese.

Di seguito analizziamo quali sono le prospettive per le imprese e quali le principali agevolazioni attualmente disponibili a supporto dell’innovazione delle aziende.

Finanziamenti per la trasformazione digitale ed energetica delle imprese: l’iperammortamento 2026-2028

La Legge di Bilancio 2026 (Legge n. 199 del 30 dicembre 2025) ha sancito un netto cambio di paradigma nelle politiche di sostegno all’innovazione industriale. L’articolo 1, commi 427-436 della legge ha infatti decretato il superamento della logica dei crediti d’imposta per ripristinare quella dell’iperammortamento.

Tale scelta normativa ha spostato l’efficacia dell’incentivo dal piano della compensazione tributaria a quello della deducibilità fiscale, agendo direttamente sulla base imponibile attraverso una variazione in diminuzione.

Il ritorno alla maggiorazione del costo fiscale mira ad offrire una prospettiva di pianificazione di lungo periodo per il triennio 2026-2028, ancorando il beneficio fiscale alla quota di ammortamento deducibile ai fini IRES e IRPEF.

Il nuovo modello di incentivazione mira a sostenere gli investimenti in beni strumentali nuovi, materiali e immateriali, considerati strumentali alla trasformazione digitale delle imprese e al perseguimento degli obiettivi di transizione energetica.

Chi può accedere al nuovo incentivo

Il nuovo iperammortamento è accessibile a tutte le imprese residenti in Italia e alle stabili organizzazioni di soggetti non residenti, senza distinzioni di dimensione, forma giuridica o settore economico. L’incentivo è riservato ai titolari di reddito d’impresa che realizzano investimenti destinati a strutture produttive situate sul territorio nazionale.

Restano escluse le aziende in stato di liquidazione volontaria, fallimento o sottoposte a procedure concorsuali prive di continuità aziendale.

Per accedere alla misura è inoltre fondamentale che l’impresa sia in regola con le normative sulla sicurezza sul lavoro e con il versamento dei contributi previdenziali e assistenziali (DURC).

Quali beni sono agevolabili

Il nuovo strumento intende fornire un supporto coordinato sia all’efficienza operativa digitale che alla sostenibilità energetica dei processi industriali. Nello specifico, l’articolo 1, comma 429, della Legge n. 199/2025 individua due specifiche categorie di investimenti ammissibili:

- i beni materiali e immateriali funzionali alla trasformazione digitale contenuti negli allegati IV e V, aggiornati e riproposti ex novo nella manovra 2026 per integrare le più recenti innovazioni tecnologiche. Per tali asset rimane obbligatorio il requisito dell’interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura;

- i beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza, conformemente ai criteri stabiliti dal decreto legislativo n. 199/2021.

Orizzonte temporale e decorrenza degli investimenti

Il decreto attuativo del 5 gennaio 2026 ha fissato l’operatività della misura per gli investimenti realizzati tra il 1° gennaio 2026 e il 30 settembre 2028, senza scadenze annuali o code per le consegne.

Per determinare la spettanza dell’incentivo, il legislatore ha richiamato i criteri di competenza previsti dall’articolo 109 del TUIR (Testo Unico delle Imposte sui Redditi), secondo cui la spettanza dell’incentivo è determinata dalla data di consegna o spedizione dei beni mobili, a prescindere dal momento dell’ordine o dal versamento di acconti.

Per gli impianti di produzione di energia da fonti rinnovabili (FER), il criterio di riferimento è la data di fine lavori comunicata ufficialmente al Gestore di Rete.

Sebbene la data di acquisizione o di fine lavori determini la spettanza dell’incentivo, la maggiorazione del costo fiscale può essere fruita solo a partire dal periodo d’imposta in cui avviene l’interconnessione del bene al sistema aziendale.

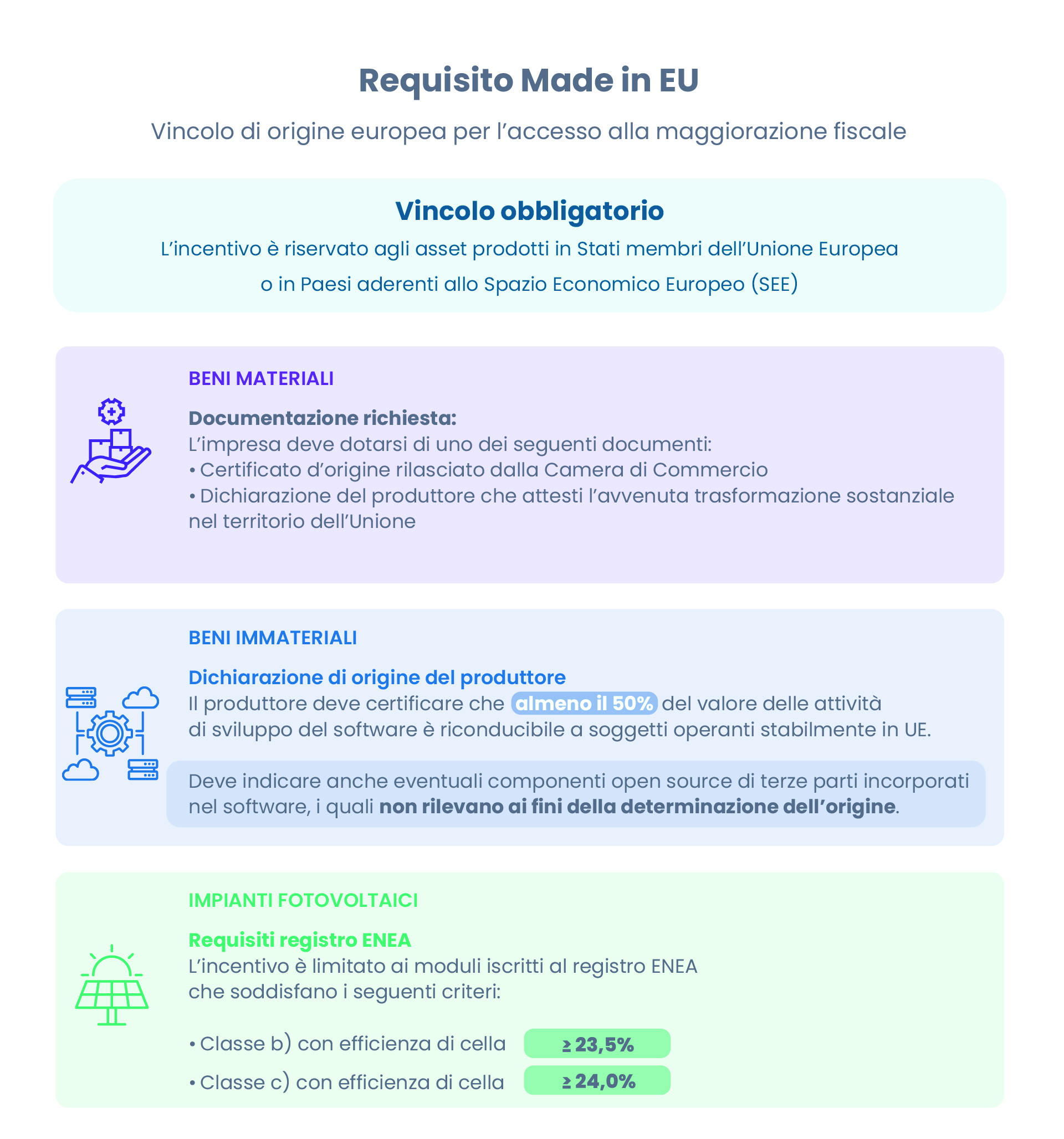

Il requisito “Made in EU” per gli investimenti

L’accesso alla maggiorazione fiscale è subordinato al rispetto del vincolo di origine europea, che limita il beneficio agli asset prodotti in Stati membri dell’Unione Europea o in Paesi aderenti allo Spazio Economico Europeo (SEE).

Il decreto attuativo del 5 gennaio 2026 definisce criteri rigorosi per attestare la conformità a tale requisito a seconda della tipologia di investimento:

- per i beni materiali, è necessario un certificato d’origine rilasciato dalla Camera di Commercio o una dichiarazione del produttore che attesti l’avvenuta trasformazione sostanziale nel territorio dell’Unione;

- per i beni immateriali, l’impresa deve dotarsi di una dichiarazione di origine rilasciata dal produttore che deve certificare la riconducibilità di almeno il 50% del valore delle attività di sviluppo del software a soggetti operanti stabilmente in UE. Deve indicare anche eventuali componenti open source di terze parti incorporati nel software, i quali non rilevano ai fini della determinazione dell’origine;

- per gli impianti fotovoltaici, l’incentivo è limitato ai moduli iscritti al registro ENEA appartenenti alle classi b) e c), con efficienza di cella pari o superiore rispettivamente al 23,5% e al 24,0%.

Quali sono i vantaggi per le imprese

L’entità dell’incentivo si traduce in una rilevante maggiorazione del costo fiscale dei beni, calcolata secondo scaglioni decrescenti definiti dall’articolo 1, comma 427, della Legge n. 199/2025.

Per tutte le categorie ammissibili – beni materiali 4.0, software e sistemi digitali, nonché impianti per l’autoproduzione energetica – la maggiorazione è fissata al:

- 180% per investimenti fino a 2,5 milioni di euro;

- 100% per investimenti di un valore compreso tra 2,5 e 10 milioni;

- 50% per la fascia tra 10 e 20 milioni di euro, limite oltre il quale non è riconosciuto il beneficio.

Per gli impianti FER, il calcolo della maggiorazione deve inoltre rispettare i limiti di costo specifici per tecnologia e potenza indicati nel decreto attuativo.

Come si accede all’incentivo

L’accesso all’incentivo è subordinato al rispetto di una rigida procedura che prevede l’invio, attraverso la piattaforma del Gestore dei Servizi Energetici (GSE), di tre comunicazioni:

- Una comunicazione preventiva, per ciascuna struttura produttiva oggetto degli investimenti, necessarie per la prenotazione delle risorse;

- una comunicazione di conferma entro il termine perentorio di 60 giorni dalla ricezione della notifica di esito positivo da parte del GSE. Deve specificare la data e l’importo del pagamento relativo all’ultima quota dell’acconto (almeno il 20% del costo di acquisizione), unitamente ai dati identificativi delle fatture elettroniche;

- una comunicazione di completamento, da inviare per ogni conferma precedentemente trasmessa non appena l’investimento è ultimato e, in ogni caso, entro il 15 novembre 2028.

Per gli asset funzionali alla trasformazione digitale inclusi negli allegati IV e V, il completamento è identificato dalla data di consegna o spedizione dei beni. Pert gli investimenti in sistemi per l’autoproduzione di energia da fonti rinnovabili (FER), il termine di riferimento è costituito dalla data di fine lavori.

Gli oneri documentali a carico delle imprese

L’accesso alla misura richiede inoltre l’adempimento di rigorosi oneri documentali, volti a garantire la trasparenza e la conformità tecnica degli investimenti.

Ai sensi dell’articolo 1 della Legge n. 199/2025, le imprese devono ottenere una perizia tecnica asseverata, rilasciata da ingegneri o periti industriali iscritti ai rispettivi albi, ovvero un attestato di conformità da un ente accreditato. La perizia deve certificare le caratteristiche degli asset e l’avvenuta interconnessione al sistema aziendale.

Le imprese richiedenti devono altresì ottenere una certificazione contabile emessa da un revisore legale o da una società di revisione per attestare l’effettivo sostenimento dei costi.

Per gli investimenti di importo unitario non superiore a 300.000 euro, il legislatore ha previsto una semplificazione, consentendo di sostituire la perizia con una dichiarazione sostitutiva resa dal legale rappresentante.

La documentazione deve essere conservata fino al decimo anno successivo al completamento dell’investimento per garantire la reperibilità dei dati in sede di verifica.

Il credito d’imposta per la ZES Unica: le opportunità per le imprese e la proroga al 2028

Il Credito d’Imposta per la ZES Unica è l’incentivo fiscale destinato alle imprese che investono nel Mezzogiorno e nelle aree assistite delle regioni Marche e Umbria. Si tratta di un Credito d’imposta automatico, da usare esclusivamente in compensazione nel modello F24.

Visto il successo della misura, la Legge di Bilancio 2026 ha voluto estendere l’orizzonte temporale di applicazione fino al 2028.

La normativa europea impone precise limitazioni settoriali alle aziende che possono usufruire di questa agevolazione, per garantire la compatibilità della misura con il mercato interno. Risultano infatti esclusi i comparti della siderurgia e del carbonifero, il settore dei trasporti, con l’eccezione delle attività di magazzinaggio e supporto, oltre ai settori creditizio, finanziario e assicurativo.

Le spese ammissibili

L’incentivo mira a supportare:

- L’acquisto o il leasing di nuovi macchinari, impianti e attrezzature destinate a strutture produttive;

- L’acquisto di terreni e realizzazione o ampliamento di immobili strumentali.

Per quanto attiene alla componente immobiliare, la normativa non impone il requisito della novità, consentendo l’acquisto di strutture preesistenti, a condizione che siano destinate a sedi operative e non costituiscano beni merce.

L’accesso al beneficio è subordinato a un investimento minimo di 200.000 euro, con un limite massimo agevolabile fissato a 100 milioni di euro. All’interno di tale plafond, la spesa per l’acquisto di immobili è soggetta a un limite specifico pari al 50% del valore complessivo dell’investimento.

Quali sono i vantaggi per le imprese

L’entità del credito d’imposta è determinata dalla Carta degli aiuti a finalità regionale, che stabilisce aliquote differenziate in funzione della localizzazione geografica e della dimensione dell’impresa.

Le intensità di aiuto previste per le diverse aree sono le seguenti:

- Area di Taranto: 70% per le piccole imprese, 60% per le medie e 50% per le grandi imprese.

- Campania, Puglia, Calabria e Sicilia: 60% per le piccole imprese, 50% per le medie e 40% per le grandi imprese.

- Basilicata e Sardegna: 50% per le piccole imprese, 40% per le medie e 30% per le grandi imprese.

- Marche e aree dell’Umbria: percentuali variabili tra il 15% e il 35%.

Il limite di investimento è fissato a 50 milioni di euro per le PMI e a 100 milioni per le grandi imprese. Qualora una PMI superi la soglia dei 50 milioni, per la quota eccedente si applicano le aliquote previste per le grandi aziende.

Il supporto alle startup innovative: gli incentivi fiscali “de minimis”

Anche nel 2026 le PMI e startup innovative potranno accedere agli incentivi fiscali in regime “de minimis” che premiano le persone fisiche che ne sostengono il capitale di rischio (fino al 31 dicembre 2024 l’incentivo ha riguardato anche gli investimenti nelle PMI innovative).

La misura prevede una detrazione IRPEF al 65% dell’investimento effettuato (e che deve essere mantenuto almeno per 3 anni), per un massimale di 100.000 euro per ciascun periodo d’imposta.

L’incentivo è concesso nel rispetto del Regolamento europeo “de minimis” (Regolamento (UE) n. 2831/2023 della Commissione europea del 13 dicembre 2023), il che comporta che la startup beneficiaria non può ottenere aiuti superiori a 300.000 euro nell’arco di tre esercizi finanziari.

I contratti di sviluppo a supporto dei grandi investimenti

Il contratto di sviluppo è un’agevolazione di finanza destinata a supportare investimenti di grandi dimensioni nei settori industriale, agroindustriale, turistico e della tutela ambientale, ed è rivolta a imprese italiane ed estere di ogni dimensione.

L’investimento minimo richiesto è di 20 milioni di euro, riducibili a 7,5 milioni per progetti agroindustriali e turistici in specifiche aree. I programmi possono essere composti da uno o più progetti di investimento e da eventuali progetti di ricerca, sviluppo e innovazione connessi.

Il sostegno finanziario, la cui entità dipende dalla localizzazione e dalla dimensione dell’impresa, si articola in diverse forme:

- contributo a fondo perduto (erogato sia in conto impianti per i costi strutturali, sia alla spesa per i costi operativi)

- finanziamento agevolato a condizioni favorevoli

- contributo in conto interessi per coprire parte degli oneri finanziari.

Con il decreto ministeriale del 6 novembre 2024, la disciplina è stata aggiornata, introducendo in particolare l’applicazione del regime di “grande progetto di investimento” per il settore agroindustriale (con investimenti oltre i 50 milioni di euro), che comporta una riduzione progressiva del tasso di contribuzione, e l’aggiornamento dell’elenco delle tecnologie ammissibili per i progetti di ricerca e sviluppo.

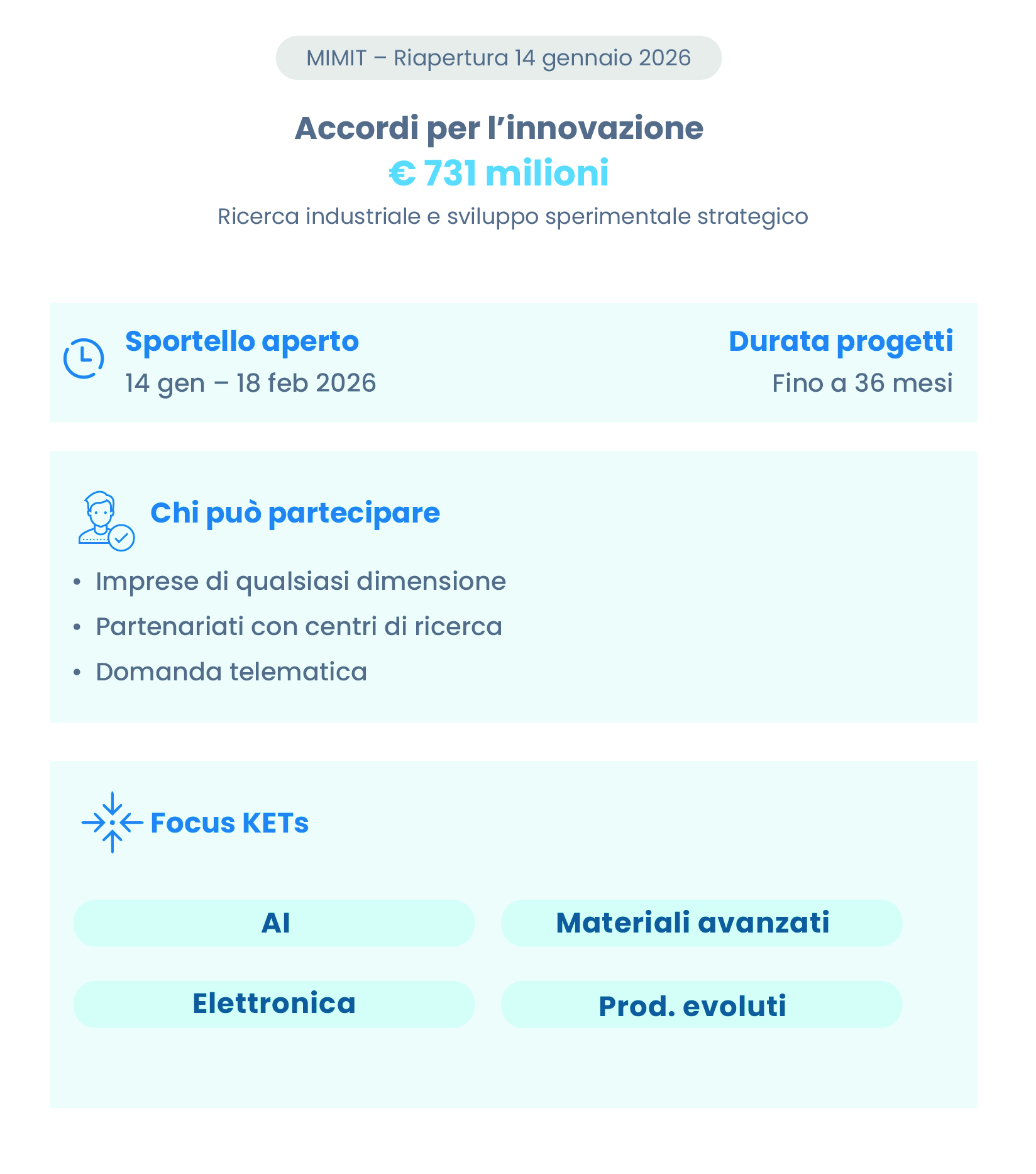

Accordi per l’innovazione: 731 milioni per la ricerca strategica

Nell’ambito degli strumenti a supporto della competitività nel 2026, il Ministero delle Imprese e del Made in Italy ha programmato per il 14 gennaio la riapertura dello sportello relativo agli Accordi per l’innovazione.

Con una dotazione finanziaria complessiva di 731 milioni di euro, la misura si pone l’obiettivo di sostenere progetti di ricerca industriale e sviluppo sperimentale di rilevanza strategica, favorendo la collaborazione sinergica tra imprese e centri di ricerca.

L’incentivo è focalizzato sulle tecnologie abilitanti fondamentali (KETs), necessarie per presidiare le frontiere dell’innovazione: risorse specifiche sono indirizzate verso ambiti cruciali come l’intelligenza artificiale, i materiali avanzati, l’elettronica e i sistemi di produzione evoluti.

Attraverso questo intervento, il legislatore intende stimolare la creazione di filiere tecnologiche nazionali capaci di sviluppare soluzioni proprietarie per la transizione digitale e green, superando la logica della semplice adozione passiva di tecnologie terze.

Requisiti e costi ammissibili

Possono accedere agli Accordi per l’innovazione le imprese di qualsiasi dimensione, anche in partenariato con centri di ricerca. È possibile presentare domanda, in via esclusivamente telematica, dal 14 gennaio al 18 febbraio 2026.

Le proposte devono riguardare progetti di ricerca industriale e sviluppo sperimentale con un valore minimo di 5 milioni di euro e non superiore ai 40 milioni. I progetti, inoltre, devono avere una durata fino a 36 mesi ed essere conformi al principio europeo DNSH.

Tra i costi ammissibili rientrano:

- Costi del personale (ricercatori, tecnici) direttamente impiegato nelle attività di R&S;

- Strumenti e attrezzature, ammissibili solo se di nuova fabbricazione e per la quota e il periodo di utilizzo nel progetto.

- Spese per consulenza, ricerca contrattuale, acquisizione o licenza di brevetti e know-how;

- Spese generali e materiali, ammissibili in misura forfettaria pari al 20% del totale dei costi ammissibili delle categorie precedenti.

Il Nuovo Patent Box

Il Nuovo Patent Box è un regime fiscale agevolato introdotto nel 2022 (e successivamente aggiornato) che mira a incentivare la ricerca e sviluppo di beni immateriali, come brevetti industriali, software protetti da copyright e disegni e modelli giuridicamente tutelati.

Questa misura consiste in una super-deduzione del 110% dei costi legati alle attività di ricerca e sviluppo sostenuti per lo sviluppo e il mantenimento dei beni immateriali come brevetti, software, etc. Tale agevolazione si traduce in un recupero fiscale finale di circa il 30% delle spese ammissibili.

L’agevolazione è accessibile a tutti i soggetti titolari di reddito d’impresa (indipendentemente da forma giuridica e dimensione), incluse le stabili organizzazioni in Italia, a condizione che svolgano le attività di ricerca e sviluppo rilevanti.

La Nuova Sabatini: sostegno alla capitalizzazione, digitalizzazione e sostenibilità delle PMI

La Nuova Sabatini è un’agevolazione storicamente molto apprezzata dalle imprese che, evolvendosi nel tempo, si è adattata per rispondere alle esigenze di ammodernamento e maggiore sostenibilità. La misura, gestita dal Ministero delle Imprese e del Made in Italy (Mimit), è stata rifinanziata dalla Legge di Bilancio 2025 con 1,7 miliardi di euro per il periodo 2025-2029 (400 milioni nel solo 2025) per continuare a facilitare l’accesso al credito delle micro, piccole e medie imprese (PMI).

L’agevolazione sostiene l’acquisto o l’acquisizione in leasing di macchinari, attrezzature, impianti, beni strumentali ad uso produttivo, software e tecnologie digitali, con un finanziamento compreso tra 20.000 euro e 4 milioni. Il contributo statale, erogato in conto impianti, prevede tassi di interesse agevolati che riflettono le diverse linee di intervento:

- Investimenti ordinari: 2,75% annuo.

- Investimenti 4.0 e Investimenti green (per programmi finalizzati a migliorare l’ecosostenibilità): 3,575% annuo.

- Nuova Sabatini Capitalizzazione, una linea dedicata ai processi di capitalizzazione delle PMI in forma societaria, con un contributo che arriva al 5% degli interessi per micro e piccole imprese.

L’agevolazione è cumulabile con altri incentivi attivi nel 2026.

Non solo transizione digitale ed ecologica: i fondi Simest a supporto della crescita delle aziende

Alla transizione digitale ed ecologica è dedicata anche una linea di intervento del Fondo 394, lo strumento con cui Simest (parte del Gruppo CDP) supporta la crescita delle imprese.

I fondi Simest costituiscono un pilastro fondamentale per le aziende italiane che mirano all’internazionalizzazione, agevolando l’espansione del business oltre i confini nazionali attraverso svariate misure che includono l’apertura di sedi estere, il finanziamento di piattaforme di e-commerce internazionale e il supporto alla partecipazione a fiere ed eventi.

I principali vantaggi per le imprese risiedono nell’accesso a finanziamenti con un tasso d’interesse agevolato (attualmente attorno allo 0,371%) e nella possibilità di ottenere una significativa quota a fondo perduto, che può arrivare fino al 20% per le misure strategiche come la transizione digitale/ecologica e per le aziende situate nel Sud Italia.

Strumenti e programmi: dal bando alla realizzazione del progetto

La tempestività è un fattore determinante per massimizzare le possibilità di accesso ai programmi di finanza agevolata. È fondamentale, infatti, restare costantemente aggiornati sui programmi di finanziamento e i bandi, poiché molte opportunità pensate appositamente per specifiche tipologie di imprese (per dimensione o settore di appartenenza) presentano finestre temporali di apertura ristrette.

Molti sono i programmi e i bandi già chiusi. Tuttavia, il 2026 offre ancora numerosi strumenti attivi e cruciali per la crescita. Vediamo, di seguito, le opportunità ancora aperte

Disegni+ e Marchi+ 2026: i bandi a supporto della proprietà intellettuale industriale

Per assicurare continuità al sostegno delle piccole e medie imprese per la valorizzazione dei titoli di proprietà industriale anche nel 2025 sono state rifinanziate le misure Brevetti+, Disegni+ e Marchi+.

A tale scopo, il Ministero delle Imprese e del Made in Italy (Mimit) ha stanziato un totale di 32 milioni di euro da erogare tramite contributo a fondo perduto con una procedura a sportello.

Occorre specificare che la misura Brevetti+ ha esaurito i fondi a disposizione per il 2025 e, in attesa di rifinanziamento da parte del Ministero, lo sportello per l’invio delle domande è stato chiuso il 20 novembre 2025. Restano ancora attive le altre due misure.

Il bando Marchi+ mira invece ad agevolare la protezione dei marchi italiani a livello europeo e internazionale. Per il 2025 la misura può contare su una dotazione di 2 milioni di euro, destinati a supportare due linee agevolative:

- La Misura A, che supporta la registrazione di marchi dell’Unione Europea (presso EUIPO), con un’agevolazione fino a 6.000 euro per marchio

- La Misura B, destinata alla registrazione di marchi internazionali (presso OMPI), con un contributo che può raggiungere il 90% delle spese e un massimale di 9.000 euro per marchio.

Ciascuna impresa può richiedere fino a 25.000 euro complessivi.

Per quanto riguarda il bando Disegni+ – misura che sostiene la trasformazione di disegni e modelli registrati in prodotti commerciabili -, per il 2025 sono stati stanziati 10 milioni di euro. L’incentivo mira a coprire l’80% delle spese ammissibili per servizi (come realizzazione di prototipi, stampi, consulenze per la produzione e certificazioni di prodotto), fino a un massimo di 60.000 euro per impresa. Lo sportello per la presentazione delle domande aprirà il 18 dicembre 2025.

Bandi regionali, come restare aggiornati sulle opportunità di finanziamento

Oltre ai programmi di finanziamento e ai bandi nazionali, sono diverse le opportunità di finanziamento messe a disposizione dalle Regioni o le Camere di Commercio.

Restare informati sui bandi regionali richiede un monitoraggio costante e mirato, poiché le opportunità vengono pubblicate in tempi diversi e spesso con scadenze ravvicinate.

Bandi e programmi di finanziamento 2026, quali sono i fattori da considerare (e gli errori da evitare)

Ottenere agevolazioni fiscali e finanziamenti pubblici è un’opportunità strategica per le aziende che vogliono assicurare la resilienza e la crescita del proprio business. Tuttavia, spesso le imprese si lasciano sfuggire delle opportunità per l’incapacità di districarsi tra le tante agevolazioni presenti, rispettando requisiti e modalità di accesso, o perché manca una visione strategica alla base degli investimenti.

Come evitare di intercorrere in errori e vedersi rifiutato il beneficio? I fattori da considerare per non perdere opportunità strategiche o incorrere in errori sono diversi:

- Strategia e tempestività. Uno degli errori più comuni è quello di programmare gli investimenti in base alle opportunità di finanziamento e le agevolazioni disponibili. La finanza agevolata deve essere invece vista come il mezzo, non il fine. È quindi essenziale delineare una strategia aziendale chiara e proattiva prima di individuare le opportunità rilevanti ai fini degli obiettivi aziendali.

- Allineamento e requisiti. È cruciale analizzare a fondo l’ente finanziatore e i requisiti normativi. La proposta deve allinearsi agli obiettivi del bando e deve raccontare una storia che definisca chiaramente la sfida e gli obiettivi misurabili (target specifici). La mancata comprensione dei requisiti è un errore grave, che può portare alla revoca dei fondi e a sanzioni.

- Pensare fuori dagli schemi. Quando si partecipa a un bando è cruciale valutare partnership strategiche (anche esterne) e includere prospettive da altri dipartimenti o Paesi. Questo dimostra capacità e un approccio innovativo.

- Sfruttare il cumulo delle agevolazioni, qualora possibile. Valutare sempre la possibilità di combinare diversi strumenti di finanza agevolata per finanziare lo stesso progetto o spese correlate, trasformando l’incentivo in una leva finanziaria più potente.

- Precisione e rendicontazione. Evitare errori di calcolo o procedurali che invalidano la domanda. Dopo l’ottenimento dell’agevolazione o dei fondi, è fondamentale dimostrare le proprie capacità con prove di competenza e stabilità, e non sottovalutare gli obblighi di monitoraggio continuo e rendicontazione. La loro mancata osservanza può causare la revoca del beneficio.

- Affidarsi a esperti in finanza agevolata. L’ottenimento di bandi e agevolazioni richiede una gestione attenta che prosegue oltre l’invio della domanda. La complessità di questi progetti richiede un monitoraggio continuo e una rendicontazione chiara e precisa. Per questo, è essenziale avvalersi di consulenti esperti in finanza agevolata per supportare l’azienda in questo percorso.

Il ruolo chiave della consulenza specializzata e delle piattaforme digitali

Il ruolo chiave della consulenza specializzata e delle piattaforme digitali

Ayming si propone come partner strategico delle imprese, offrendo un supporto personalizzato in base alle specifiche esigenze del cliente.

Ayming è in grado di intervenire in qualsiasi fase del percorso di richiesta di incentivi, dall’individuazione delle agevolazioni più adatte al business e agli obiettivi, alla compilazione della richiesta, al monitoraggio della domanda, fino a eventuali verifiche post-conseguimento.

Il valore aggiunto si concentra nella figura dell’Investment Advisor, un profilo ibrido che opera come unione tra le esigenze aziendali e le opportunità di finanza agevolata. Grazie a incontri periodici, l’Advisor analizza a fondo la strategia e gli obiettivi del cliente per suggerire non solo quali incentivi sono disponibili, ma quando e come pianificare gli investimenti per massimizzare i benefici, grazie al supporto di un team con competenze verticali in ambiti cruciali.

Per ottimizzare l’accesso e la gestione dei progetti, Ayming ha sviluppato una piattaforma digitale proprietaria che assicura una gestione veloce, collaborativa e sicura, protetta da tecnologie simili alla blockchain per lo scambio di dati. Questa piattaforma non solo semplifica la gestione della documentazione (inclusa quella dei fornitori), ma funge anche da tool di project manager, fornendo all’azienda la storia completa della finanza agevolata per facilitare l’accesso a futuri bandi.

Prospettive future: trend e innovazioni per il prossimo decennio

Il 2026 sarà un anno importante per le politiche a supporto degli investimenti delle imprese. Da un lato vi è l’urgenza di trovare le risorse per sostenere gli investimenti necessari a recuperare competitività, in un contesto di mercato sempre più complesso. Dall’altro, il 2025 ha visto la scadenza di misure che in questi anni hanno dato un contributo essenziale agli investimenti delle imprese, come Transizione 5.0 (legato alle risorse del PNRR) e il piano Transizione 4.0.

Misure che, come dimostrano i numeri, sono state ampiamente apprezzate dalle imprese: nel periodo 2020-2022 Transizione 4.0 ha infatti erogato 29 miliardi di euro in crediti d’imposta alle imprese (prevalentemente PMI) e creato circa 40.000 posti di lavoro. Anche Transizione 5.0, dopo le difficoltà iniziali, è stato ben recepito dalle aziende, tanto che a novembre 2025 il valore delle domande presentate superava le risorse disponibili.

I prossimi mesi vedranno il governo impegnato a definire il futuro di queste agevolazioni. Oltre al passaggio dalla logica del credito d’imposta a quella del super e iper ammortamento, il testo della Legge di Bilancio in esame in Parlamento prevede l’unificazione in un solo strumento svincolato dai fondi europei. Ciò consentirebbe di estendere il perimetro di intervento anche alle imprese energivore, attualmente escluse per criteri ambientali.

L’ampio successo di queste agevolazioni evidenzia quanto le imprese siano pronte a investire, a condizione che gli strumenti siano efficaci e che ci sia uno scenario di certezza normativa. Questo richiede ai policy maker italiani ed europei di mettere in campo strategie e strumenti per stimolare gli investimenti che sono indispensabili alla competitività e resilienza dell’economia dell’UE e dei singoli Stati membri.

Tanti sono i fondi messi in campo dall’Unione Europea per accelerare l’adozione di tecnologie avanzate – si pensi, ad esempio, alla strategia per l’AI o per il Quantum Computing – e che si sono tradotti in incentivi/progetti nazionali ed europei. Diverse sono le opportunità per le aziende, anche attraverso la partecipazione ad alleanze transfrontaliere o importanti progetti comuni (IPCEI).

I prossimi anni saranno caratterizzati dall’implementazione delle politiche che in questi mesi si stanno delineando a livello europeo e che avranno necessariamente effetti sui singoli Stati membri: dalle politiche per la sostenibilità a quelle dedicate allo sviluppo di tecnologie critiche, dagli strumenti e i programmi mirati alla competitività fino alla definizione di nuove opportunità e partner commerciali.

Il biennio 2026-2027 si prospetta quindi come un periodo di svolta verso un nuovo paradigma di finanza agevolata, che le imprese dovranno saper cogliere per sostenere l’innovazione e restare competitive.