Autori

Il Carbon Border Adjustment Mechanism è tornato al centro del dibattito europeo con l’approvazione del Pacchetto Omnibus, che introduce interventi di semplificazione e razionalizzazione normativa nell’ambito del Green Deal.

In questo scenario, il CBAM più che rappresentare uno strumento di politica climatica, si configura come un vero e proprio dispositivo regolatorio capace di incidere direttamente sui modelli operativi delle imprese importatrici.

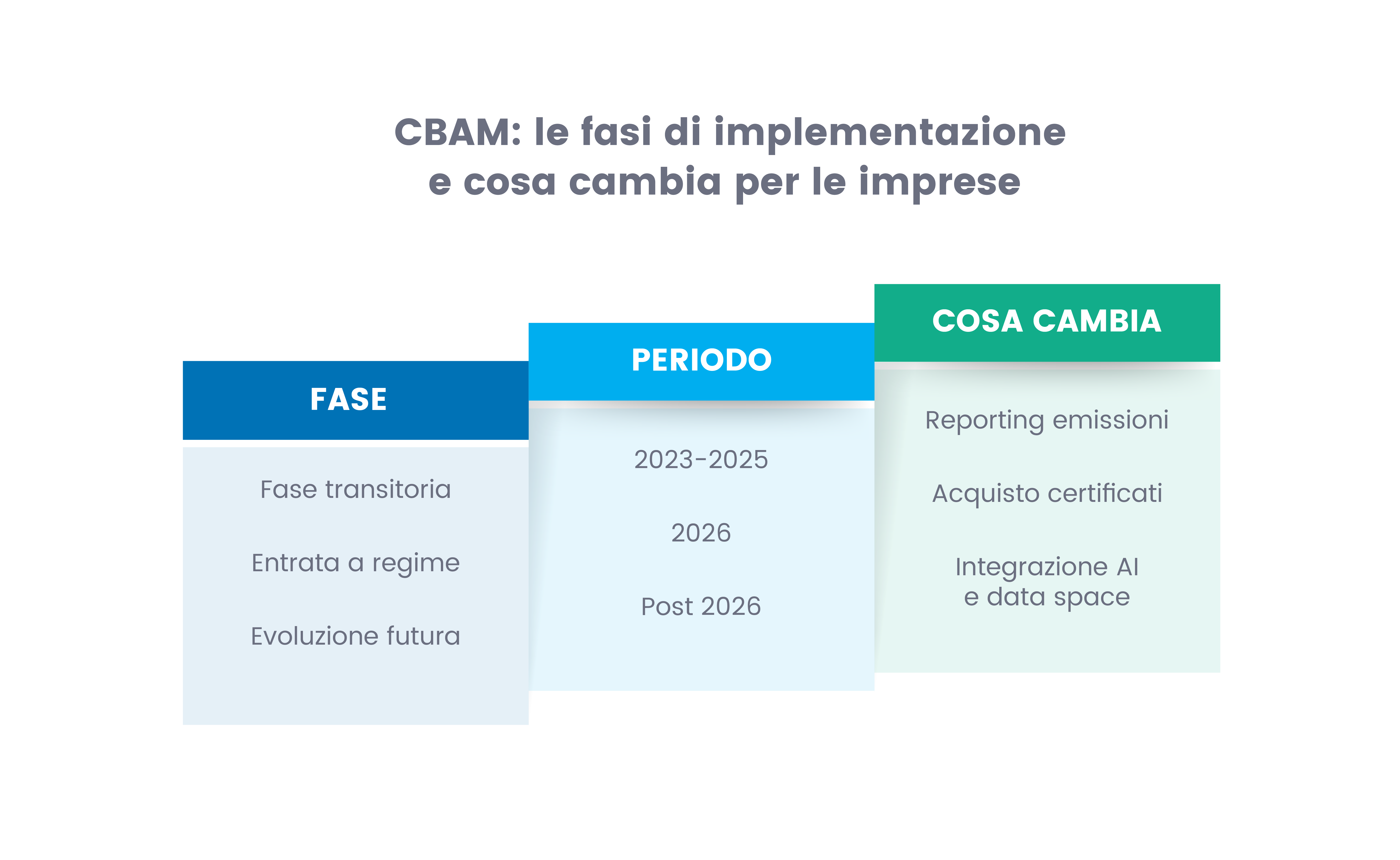

Come previsto dalla Commissione europea, il CBAM è entrato pienamente a regime nel 2026, dopo una fase transitoria avviata nell’ottobre 2023, durante la quale le imprese sono state tenute a comunicare le emissioni incorporate nei beni importati relativamente a settori ad alta intensità carbonica come acciaio, cemento, fertilizzanti, alluminio, idrogeno ed elettricità, come previsto dal Regolamento UE 2023-956.

L’efficacia operativa del CBAM nel 2026 trova il suo fondamento nella più vasta Riforma Doganale dell’UE che punta a semplificare i processi attraverso la centralizzazione dei dati

Il cuore di questa trasformazione è l’istituzione dell’EU Customs Data Space, una piattaforma digitale unica che sostituirà progressivamente le infrastrutture nazionali.

In questo ecosistema, il CBAM cessa di essere un adempimento isolato per diventare un flusso di dati integrato: la nuova Autorità Doganale dell’UE potrà incrociare in tempo reale le informazioni su flussi commerciali, origini e impronta carbonica.

Per le imprese, ciò significa che la conformità ambientale diventa un requisito d’accesso automatizzato, dove l’intelligenza artificiale e l’analisi predittiva dell’Unione monitoreranno la coerenza tra il valore dichiarato e le emissioni incorporate, riducendo gli oneri per gli operatori affidabili ma rendendo immediata l’individuazione di discrepanze.

È proprio qui che si colloca il vero punto di discontinuità: la funzione doganale diventa il perno operativo della compliance climatica.

CBAM e funzione doganale: da adempimento tecnico a leva strategica

Tradizionalmente, la gestione doganale è stata considerata un’attività tecnico-operativa, focalizzata su classificazione tariffaria, origine e valore delle merci.

Con il CBAM, questo paradigma cambia radicalmente.

Le dichiarazioni doganali ampliano il perimetro d’analisi d’interesse incorporando dati ambientali complessi, come le emissioni dirette e indirette associate alla produzione.

Questo implica una trasformazione profonda dei flussi informativi per cui i dati ESG entrano nei sistemi doganali e diventano parte integrante della documentazione di importazione.

Processi doganali: integrazione tra dati commerciali e ambientali

L’impatto più immediato del CBAM si manifesta a livello dei processi operativi, dove la tradizionale gestione doganale viene ridefinita attraverso l’integrazione strutturale di dati ambientali.

Si tratta di una trasformazione dei flussi dichiarativi e dei sistemi di controllo, che richiede alle imprese di orchestrare dati provenienti da fonti eterogenee lungo tutta la supply chain.

La funzione doganale diventa così un punto di convergenza tra compliance commerciale e sostenibilità, imponendo un ripensamento delle architetture IT, dei processi di validazione e delle responsabilità operative.

Evoluzione delle dichiarazioni

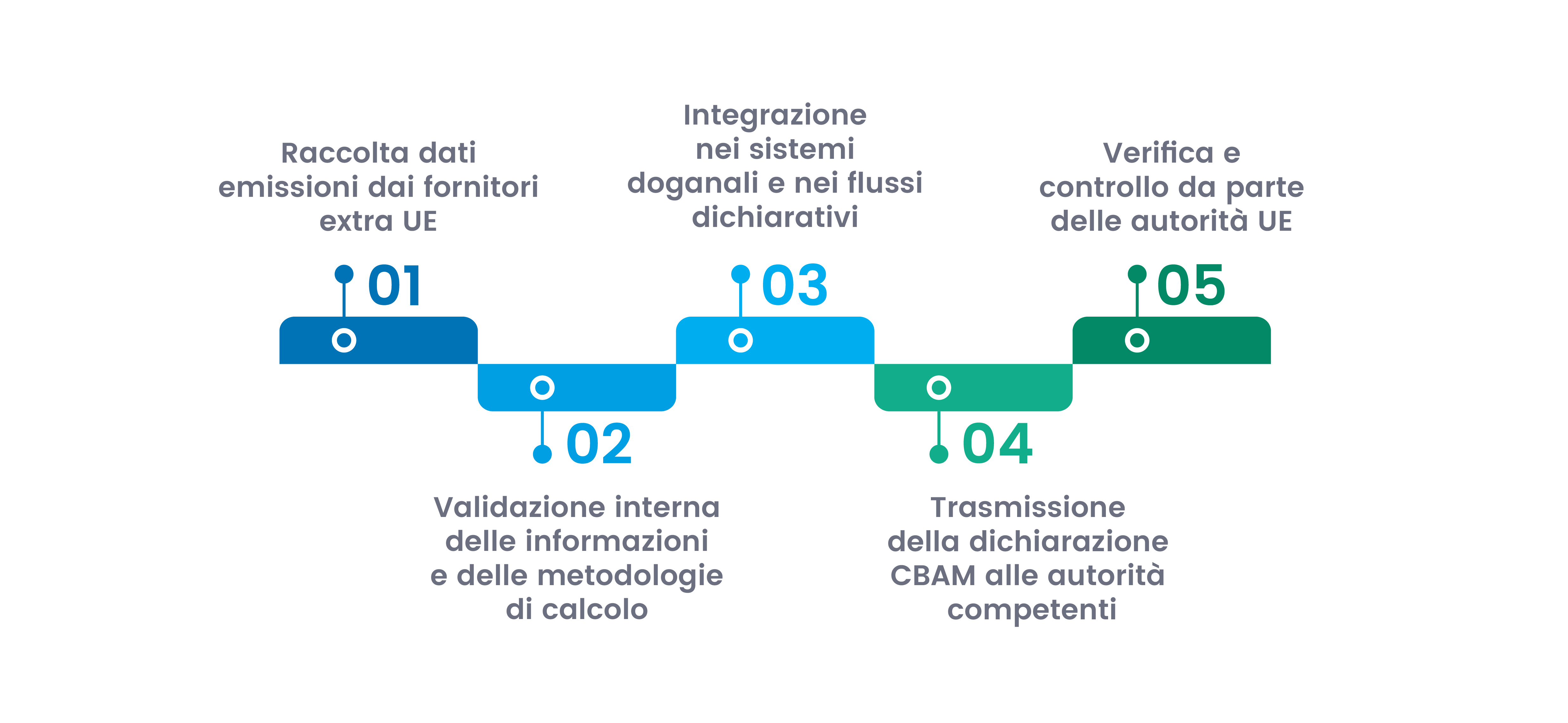

Durante la fase transitoria, gli importatori sono tenuti a presentare report trimestrali contenenti informazioni dettagliate sulle emissioni incorporate nei beni importati, nell’ambito della dichiarazione CBAM.

Dal 2026, il sistema evolve ulteriormente, introducendo un meccanismo economico basato sull’acquisto di certificati CBAM proporzionali alle emissioni dichiarate.

Questo passaggio introduce una discontinuità sostanziale rispetto alla normale gestione doganale: la dichiarazione doganale diventa così un processo dinamico, che richiede aggiornamento continuo dei dati e capacità di tracciamento lungo la filiera produttiva.

Le imprese devono raccogliere informazioni granulari sulle emissioni dirette e indirette, spesso provenienti da fornitori situati in contesti normativi e tecnologici eterogenei.

Ne deriva la necessità di strutturare sistemi di data governance avanzati, in grado di garantire qualità, coerenza e verificabilità delle informazioni.

In questo contesto, la validazione dei dati forniti dai produttori extra UE diventa un passaggio critico, così come l’implementazione di controlli interni per prevenire errori dichiarativi che possono tradursi in esposizioni economiche rilevanti.

Coordinamento con spedizionieri e broker doganali

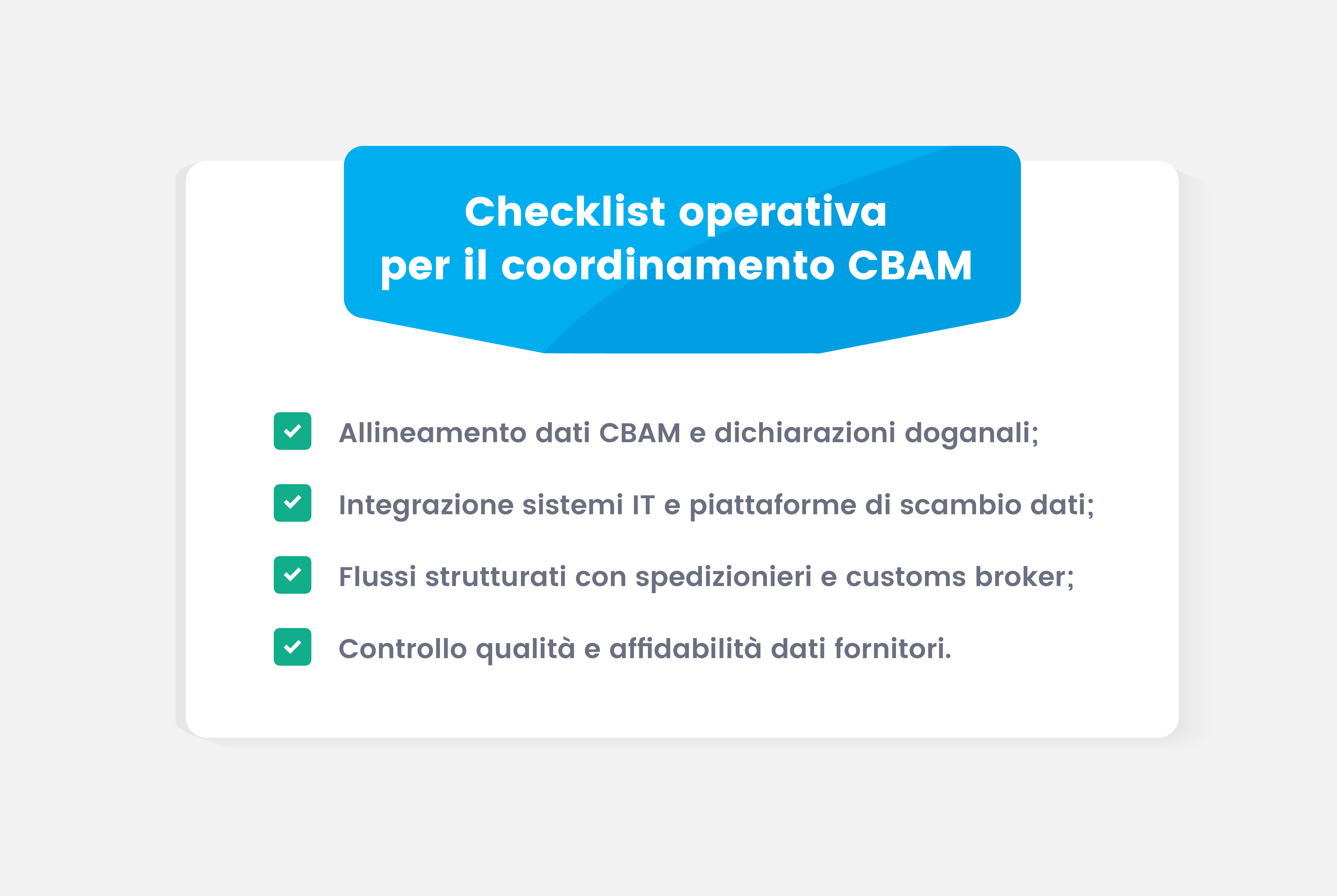

Il ruolo degli operatori doganali evolve in modo significativo con spedizionieri e customs broker che diventano figure operative nella gestione del dato ambientale.

Questa evoluzione implica la costruzione di flussi informativi strutturati e bidirezionali tra impresa e partner logistici nei quali le aziende devono assicurare che i dati utilizzati per le dichiarazioni doganali siano perfettamente allineati con quelli impiegati per il reporting CBAM, evitando disallineamenti che potrebbero generare criticità in fase di audit o controllo.

L’integrazione dei sistemi IT assume un ruolo centrale: piattaforme digitali condivise, interfacce API e strumenti di data exchange diventano indispensabili per garantire tempestività e affidabilità delle informazioni.

Il coordinamento in tal contesto passa dall’essere gestito in maniera episodica ad un modello continuo e sistemico, con impatti diretti su tempi di sdoganamento, efficienza operativa e gestione del rischio.

Integrazione documentale

Uno degli aspetti più rilevanti riguarda la progressiva convergenza tra documentazione commerciale e dati ambientali.

Il set documentale che accompagna le merci con il CBAM si amplia passando dal limitarsi a fatture, certificati di origine e documenti di trasporto, ad includere anche report sulle emissioni, metodologie di calcolo adottate e, ove richiesto, evidenze di verifica indipendente.

Questa evoluzione introduce un nuovo livello di complessità documentale, che richiede sistemi capaci di gestire dati strutturati e non strutturati, garantendo al contempo tracciabilità e verificabilità.

Governance interna: il ruolo di CFO, tax e procurement

Il CBAM non può essere gestito come un adempimento isolato in quanto richiede una governance trasversale che coinvolga finanza, fiscalità, acquisti e operations.

La sua natura ibrida, a metà tra regolazione ambientale e meccanismo economico, impone una visione integrata capace di connettere aspetti come la compliance, la strategia e la gestione del rischio.

CFO: impatto finanziario e pianificazione

Il Chief Financial Officer assume un ruolo centrale nel tradurre il CBAM in variabili economico-finanziarie.

L’acquisto dei certificati introduce un costo diretto, la cui entità è legata all’andamento del mercato ETS europeo.

Negli ultimi anni, il prezzo delle quote ha registrato livelli anche superiori a 80 euro per tonnellata di CO2.

Questo elemento introduce una nuova componente di volatilità nei costi di approvvigionamento, che deve essere integrata nei modelli di budgeting e forecasting e per i quali il CFO è chiamato a sviluppare scenari previsionali, valutare l’impatto sulle marginalità e identificare leve di mitigazione, come la diversificazione dei fornitori o l’ottimizzazione del mix di prodotti importati.

Funzione tax

La funzione fiscale si trova a operare in un contesto normativo in rapida evoluzione, caratterizzato dall’interazione tra CBAM, sistemi ETS e politiche di carbon pricing a livello globale.

Il presidio della compliance richiede un allineamento puntuale tra reporting ambientale e obblighi fiscali, evitando incoerenze che potrebbero generare contestazioni o sanzioni.

Allo stesso tempo, la funzione tax deve monitorare opportunità di ottimizzazione legate a eventuali meccanismi di compensazione o riconoscimento del carbon pricing già sostenuto nei Paesi di origine ed evitare problematiche di double counting.

Procurement

In merito al procurement, la funzione assume una dimensione strategica, diventando uno dei principali driver di gestione del rischio CBAM.

La selezione dei fornitori non può più basarsi esclusivamente su criteri economici e qualitativi, ma deve incorporare parametri ambientali.

In particolare, diventa essenziale valutare l’intensità carbonica dei prodotti, la trasparenza dei dati forniti nonchè la capacità dei partner di adeguarsi agli standard europei portando ad una trasformazione progressiva della supply chain, orientata alla riduzione delle emissioni e alla resilienza rispetto a futuri sviluppi normativi.

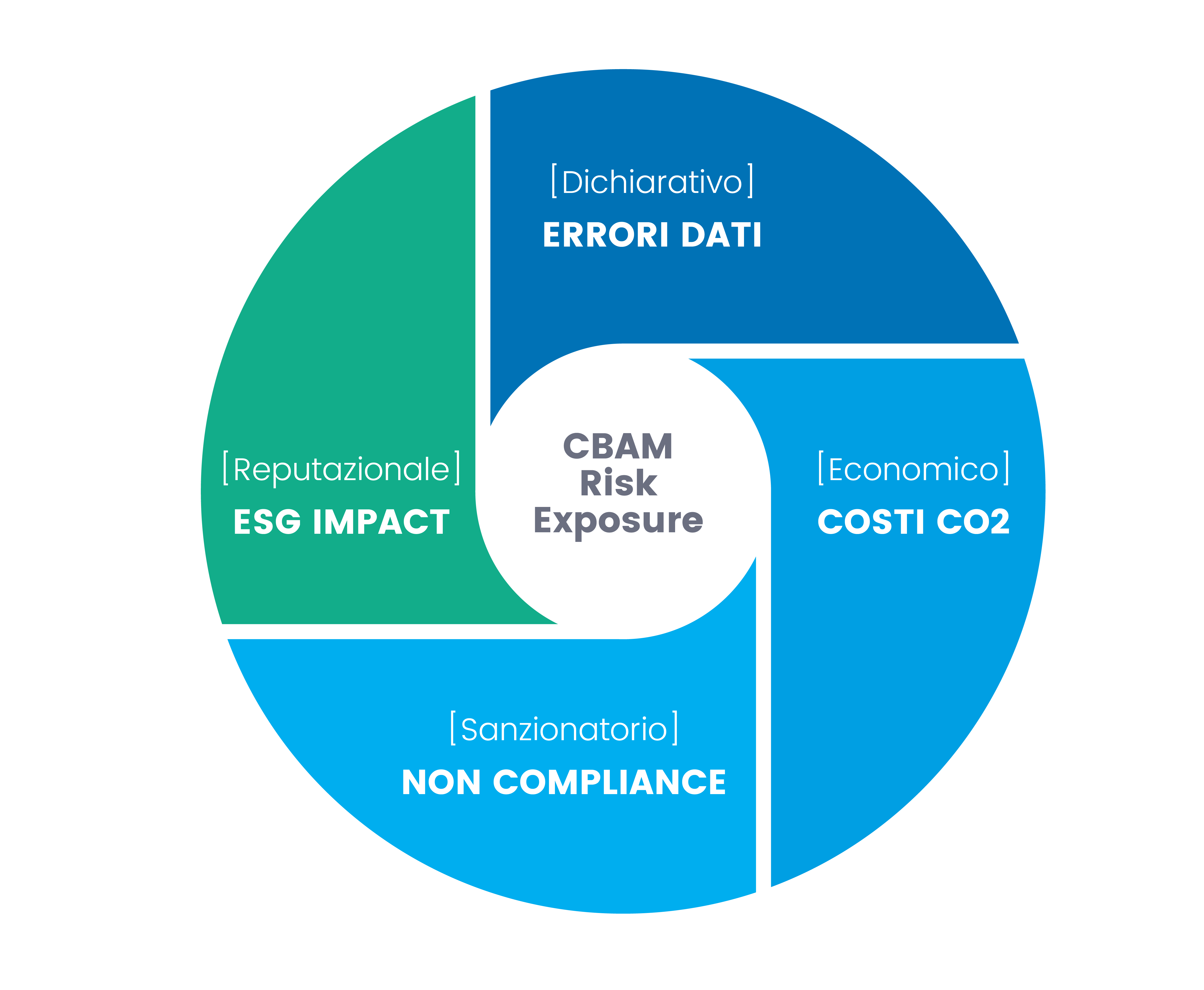

Responsabilità e controllo: rischi dichiarativi e reputazionali

L’introduzione del CBAM comporta un aumento significativo del livello di responsabilità per gli importatori, che diventano direttamente responsabili della correttezza e completezza dei dati dichiarati ampliando il perimetro del rischio di business dalla sola operatività ad una sfera economica e reputazionale estesa.

Rischio di errore dichiarativo

La complessità delle informazioni richieste espone le imprese a un rischio elevato di errori.

Le criticità riguardano in particolare la qualità dei dati forniti dai produttori, l’applicazione delle metodologie di calcolo e la coerenza tra diverse fonti informative.

La gestione di questo rischio richiede l’implementazione di sistemi di controllo interno strutturati supportati da audit periodici e processi di validazione multilivello, in grado di intercettare anomalie prima della trasmissione dei dati alle autorità competenti.

Esposizione economica

Il legame tra dichiarazioni e costo dei certificati introduce una diretta esposizione economica.

Errori o sottostime delle emissioni possono tradursi in costi aggiuntivi, sanzioni o rettifiche ex post.

Inoltre, la dipendenza dal prezzo del carbonio nel sistema ETS introduce una componente di volatilità che deve essere gestita attraverso strumenti di monitoraggio continuo e strategie di hedging, ove applicabili.

Rischio reputazionale

Accanto agli aspetti economici, emerge una dimensione reputazionale sempre più rilevante.

La trasparenza e l’affidabilità dei dati ambientali diventano elementi chiave nella relazione con stakeholder, investitori e autorità di regolazione.

In questo contesto, un errore dichiarativo o una mancanza di trasparenza possono compromettere la credibilità dell’impresa, incidendo sul rating ESG e sulla percezione del mercato.

Verso una nuova architettura della governance dell’import

Il CBAM, rafforzato dalle evoluzioni introdotte dal Pacchetto Omnibus, segna un cambio di paradigma nella gestione dell’import.

La compliance ambientale passa dall’essere un dominio a se stante ad integratsi nei processi doganali, diventando una leva strategica per il controllo della supply chain.

Le imprese sono chiamate a sviluppare nuove competenze, adottare strumenti digitali avanzati e ridefinire la governance interna.

In questo contesto, la funzione doganale evolve da centro operativo a nodo strategico, capace di influenzare decisioni di sourcing, pricing e gestione del rischio.

Il vero elemento distintivo non è quindi la norma in sé, ma la sua capacità di trasformare l’organizzazione aziendale, imponendo una visione integrata tra sostenibilità, compliance e operatività.

Scopri tutti gli articoli