Rilanciare il Mezzogiorno stimolando gli investimenti delle imprese: è questo lo scopo del credito d’imposta ZES Unica (o Zona Economica Speciale Unica), introdotta dal decreto-legge n.124 del 2023 ed entrata in vigore il 1° gennaio 2024, superando il precedente sistema basato su otto Zone Economiche Speciali. La Legge di Bilancio per il 2025 (art. 1 commi 485-490) ha prorogato anche per quest’anno il credito d’imposta ZES UNICA, riproponendo le basi già dettate per il 2024 (con alcune novità trattate in questo articolo), rendendo ammissibili gli investimenti realizzati tra il 1° gennaio 2025 e il 15 novembre 2025, con uno stanziamento totale di 2.2 miliardi di euro.

L’agevolazione istituisce un credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna, con percentuali decisamente maggiori rispetto a quelle del Bonus Sud. Le percentuali variano sia in base alla regione di ubicazione dell’impianto produttivo dove verranno utilizzati i beni strutturali che in base alla dimensione dell’impresa.

Per il 2025, sono previste importanti novità che mirano a semplificare ulteriormente l’accesso all’incentivo e ad aumentare la competitività delle imprese del Sud Italia. L’obiettivo è favorire l’innovazione tecnologica, la digitalizzazione e l’efficienza energetica, con un’attenzione particolare agli investimenti in ottica Industria 4.0, sostenibilità ambientale e lo sviluppo di competenze specifiche per il territorio.

Novità ed aggiornamenti normativi per la Zes Unica 2025

La ZES Unica è stata introdotta dal decreto-legge n.124 del 2023, superando così il precedente sistema basato su otto Zone Economiche Speciali.

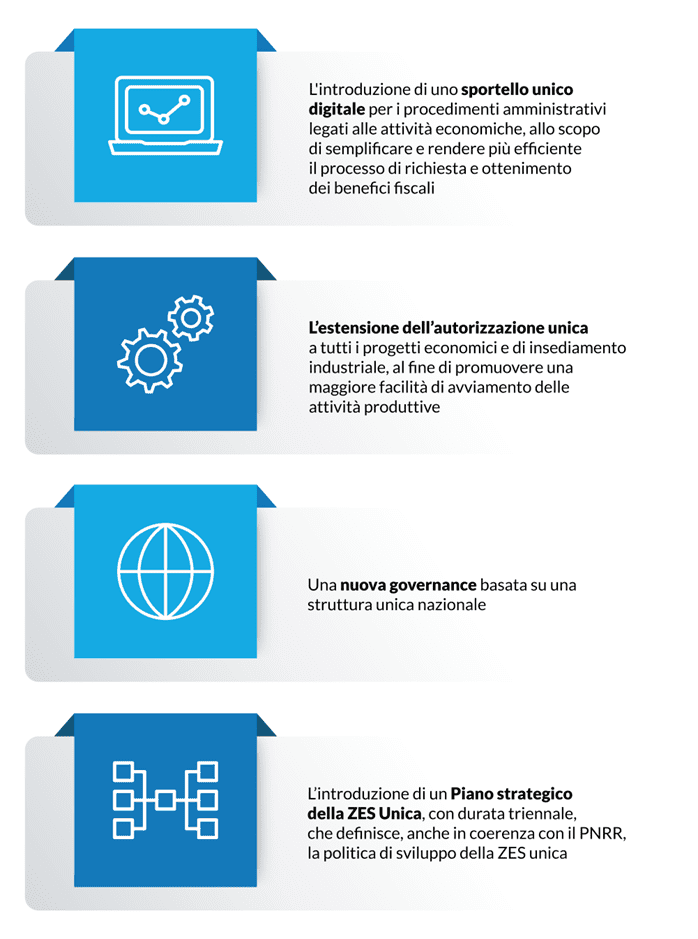

Il credito d’imposta ZES Unica si distingue per una serie di novità rispetto al precedente Bonus Sud, tra cui:

Per il 2025, l’art. 1 comma 485 della Legge 207/2024 ha specificato che sono ammessi gli investimenti realizzati tra il 1° gennaio ed il 15 novembre 2025 e – come specificato da un intervento dell’Agenzia delle entrate – anche gli investimenti pluriennali avviati nel 2024 e conclusi successivamente al 31 dicembre 2024 e gli acconti versati e fatturati dopo il 20 settembre 2023 per investimenti realizzati dal 1° gennaio 2025.

Tale intervento, pur non consentendo la copertura dei beni consegnati tra il 16 novembre e il 31 dicembre 2024, ha consentito almeno di salvaguardare gli investimenti avviati antecedentemente e consegnati nel 2025.

Un’altra novità si può ritrovare nella cumulabilità con altre misure, come ad esempio il Credito d’imposta 5.0. Le modalità di cumulo sono state chiarite dalla FAQ 8.6 di Transizione 5.0 che ha esplicitato che in caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità di aiuto pari al 60%, come nel caso della ZES UNICA, il credito d’imposta 5.0 si applica al residuo 40% dei costi, garantendo il rispetto del divieto di doppio finanziamento.

Beneficiari e requisiti per la Zes Unica 2025

Il Credito d’imposta ZES Unica si rivolge alle imprese di tutte le dimensioni, anche PMI che realizzano investimenti in beni strumentali nuovi destinati a strutture produttive situate nelle regioni menzionate. Questo credito fiscale è pensato per supportare la creazione di nuovi stabilimenti, la diversificazione e l’ampliamento della produzione, nonché l’acquisto di attivi di stabilimenti in chiusura o già chiusi.

Per il 2025, i requisiti di accesso prevedono:

- Investimenti minimi pari a 200.000 euro, con la possibilità di estendere il credito anche a progetti più complessi.

- Esclusione delle imprese operanti in settori come l’industria siderurgica e carbonifera, i trasporti e le infrastrutture correlate, la produzione e distribuzione di energia e i settori creditizio, finanziario e assicurativo.

- Nessuna procedura concorsuale pendente o gravi irregolarità fiscali.

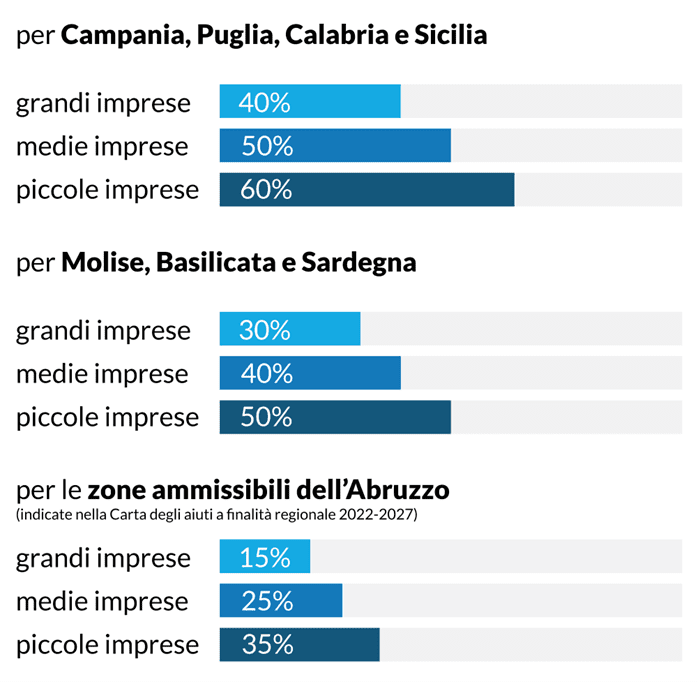

Agevolazioni e percentuali aggiornate per il 2025

Il credito sarà commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2025 al 15 novembre 2025. I progetti devono avere un importo minimo non inferiore a 200.000 euro e un importo massimo di 100 milioni di euro per investimenti:

- facenti parte di un progetto di investimento iniziale, che consiste nella creazione di nuovo stabilimento, diversificazione della produzione, ampliamento della capacità produttiva di uno stabilimento esistente ovvero nell’acquisizione di attivi appartenenti a uno stabilimento chiuso o in via di chiusura (art. 2 punti 49, 50 e 51, del regolamento UE n. 651/2014);

- relativi all’acquisto – anche mediante contratti di locazione finanziaria – di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio agevolato;

- relativi all’acquisto di terreni e all’acquisizione, realizzazione o ampliamento di immobili strumentali entro un limite massimo del 50% del valore complessivo dell’investimento agevolato.

L’entità delle agevolazioni è stabilita in accordanza con la Carta degli Aiuti di Stato a finalità regionale 2022-2027, approvata dall’UE, in deroga al divieto generale di concessione degli aiuti di Stato (art. 107, paragrafo 1, TFUE).

Le percentuali massime di agevolazione sono decisamente più vantaggiose rispetto a quelle previste dal precedente Bonus Sud e riconosciute nelle seguenti modalità:

Per le PMI, inoltre, si è posto un limite all’importo massimo del progetto di investimento di 50 milioni di euro. Sopra tale cifra, verranno applicate le percentuali di agevolazione destinate alle grandi imprese.

ZES unica: la cumulabilità degli incentivi

Il credito d’imposta è concesso nel rispetto dei limiti e delle condizioni previsti dal Regolamento (UE) n. 651/2014 della Commissione.

È cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, unicamente se tale cumulo non porta al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline comunitarie di riferimento.

Dal momento che il credito d’imposta ZES Unica è riconosciuto nei limiti massimi stabiliti dalla Carta degli Aiuti a finalità regionale 2022-2027, non è possibile il cumulo sulle stesse spese con altri strumenti agevolativi in regime di Esenzione quali la Nuova Sabatini.

È, invece, possibile il cumulo con i crediti d’imposta sui beni strumentali materiali ed immateriali 4.0 – in quanto disposizioni fiscali a carattere generale – a condizione di non superare i costi effettivi sostenuti.

|

ZES Unica – cumulabilità sugli stessi costi |

||||

|

Investimenti in beni materiali ed immateriali 4.0 |

Nuova Sabatini | Credito d’imposta Transizione 5.0 | Altre agevolazioni in regime di Esenzione | |

| ZES Unica | SÌ, senza superare i costi effettivi | SÌ * | SÌ, senza superare i costi effettivi |

SÌ * |

|

*Dato che entrambe le agevolazioni insistono sul regime di Esenzione, il superamento delle intensità massime di aiuto concedibili comporta l’obbligo di ricalcolare gli importi effettivi ammessi al credito; il ricalcolo potrebbe essere evitato solamente se – a dicembre 2025 ovvero dopo le comunicazioni integrative – il credito d’imposta fosse riconosciuto con intensità agevolative inferiori rispetto alla Carta degli Aiuti. |

||||

ZES unica, come accedere all’incentivo assicurando la compliance con la normativa

Per accedere al credito d’imposta – esclusivamente nella finestra temporale dal 31 marzo al 30 maggio 2025 – i soggetti interessati comunicano all’Agenzia delle Entrate l’ammontare delle spese ammissibili sostenute e quelle che prevedono di sostenere fino al 15 novembre 2025.

Inoltre, le numerose contestazioni sollevate dall’Agenzia delle Entrate in merito alla legittimità di fruizione di incentivi similari negli ultimi anni rendono ancora più necessario accertare e certificare correttamente gli investimenti prima di richiedere la fruizione dell’incentivo.

Per non rischiare di perdere opportunità o di essere soggetti a contestazioni le aziende possono rivolgersi ad esperti in finanza agevolata. Rivolgendosi al giusto interlocutore, le aziende possono capire quali opportunità siano più rilevanti al contesto aziendale, chiedere supporto nella documentazione richiesta dalla normativa, nella stesura delle domande di richiesta degli incentivi e nella certificazione degli investimenti svolti.

Nessun commento